今回は住宅取得プランニングの住宅ローンについて学習します。

自己資金などについては第1編にまとめていますので、こちらを参考にしてください。

前回の内容より難しくなりますが、将来ローンを組む予定がある方は考え方の基礎になる部分です。

学んで損はないかと思います。

住宅ローンの金利

住宅ローンは3つの金利があります。

- 固定金利

- 変動金利

- 固定変動金利

特徴は次の通りです。

固定金利

ローン申し込み時または、実行時の金利が一定のローン。

金利が最初から返済終了まで変わらず適応されます。

変動金利

市場の金利の変動によって、金利が変動するローン。

金利は半年ごとに見直しされます。

固定金利選択型

はじめのうちは固定金利で返済。

固定金利期間が終了すれば、固定金利か変動金利かを選択できるローン。

固定金利期間が長いほど、固定期間金利の金利は高くなります。

住宅ローンの返済方法

住宅ローンの返済方法は

- 元利均等返済

- 現金均等返済

の2種類があります。これも特徴を見ていきましょう。

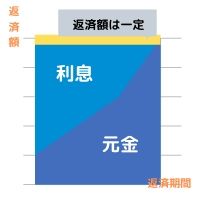

元利均等返済

毎回の返済額(元金+利息)が一定の返済方法。

返済期間の当初は利息部分が大きい。

返済期間が経過していくと、元金部分が増える。

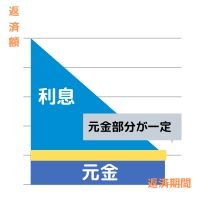

元金均等返済

毎回の返済額の中で、元金部分が一定となる返済方法。

返済が進むと…?

ローン残高が減る→利息も減る。

だから

返済期間が進むと、利息を含めて毎回の返済が減っていく!

総返済額は元利均等返済の方が大きいよ

元金均等返済を選ぶ方がお得だね♡

住宅ローンの種類

住宅ローンの主なものには、財形住宅融資とフラット35があります。

財形住宅融資

財形住宅融資は財形貯蓄を行っていて条件を満たせば、購入の90%以内の融資を受けることができる公的ローンです。

(貯蓄残高の10倍以内で最高4,000万円まで)

財形貯蓄には一般・住宅・年金とあるけど、このときの財形貯蓄はどれでもOKだよ!

| 金利 | 5年固定金利 |

| 融資金額 | 財形貯蓄の10倍以内(最高4,000万円) 購入価格の90%以内 |

| 融資条件 | 1年以上継続して積立、残高が50万円以上あるなど |

フラット35

民間の金融機関と住宅金融支援機構が提携し行う長期固定金利型ローンをフラット35といいます。

| 金利 | 固定金利 |

| 融資金額 | 最高8,000万円 購入価格の100% (融資が90%以上は高い金利に) |

| 返済期間 | 最長35年 (完済時の年齢が80歳以下) |

| 融資条件 | ・本人が住むための住宅 ・申込日に70歳以下 ・購入価格が1億円以下 |

| その他 | ・繰り上げ返済の手数料は無料 →窓口 :100万円以上 ネット:10万円以上 ・親子リレー返済可 ・保証人、保険料は不要 |

住宅ローンの繰上げ返済、借変え

住宅ローンの繰上げ返済

繰上げ返済とは、通常の返済以外に元金の一部やすべてを返済することです。

繰上げ返済をすると、元金が減るから利息も減るよ♪

そうすればトータルの返済額も減るね!

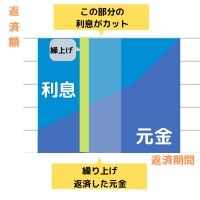

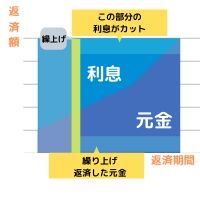

繰上げ返済の方法は「返済期間短縮型」と「返済額軽減型」の2種類があります。

詳しく見ていきましょう。

返済期間短縮型

毎回の返済額は変えずに、返済期間を短縮する方法。

返済額軽減型

返済期間を変えずに毎回の編差額を減らす方法。

期間短縮型の方が利息の軽減効果が大きいことがわかるね

住宅ローンの借変え

借変えとは、金利の高いローンを一括で返済し、金利の低いローンに変更することをいいます。

借替えによって、利息の軽減はできますが、新しくローンを組むためには手数料などの諸経費をよく考慮する必要があります。

また、公的ローン(財形住宅融資など)の公的ローンへの借替えはできません。

団体信用生命保険

団体信用生命保険とは、住宅ローン返済中に債務者が亡くなったとき、保険会社がその時点のローン残高を保険金として金融機関に支払う保険をいいます。

団体信用生命保険に加入していると、ローン債務者が死亡した後には遺族は残りの住宅ローンを支払う必要がなくなるということになります。

住宅ローン 練習問題

(2)元利均等返済は、毎回の返済額が一定の返済方法である。

(3)元金均等返済は、返済期間の経過によって、利息を含めた毎回の返済額が減っていく。

(4)返済額軽減型のローンの繰り上げ返済を行うと、返済額は減るが返済期間は変わらない。

(5)民間ローンから公的ローンへの借替えは可能である。

(6)団体信用保険に加入すると、ローンの債務者が死亡した場合は遺族が支払うローンがは半額となる。

(1)×

固定金利選択型の住宅ローンは、はじめは固定金利で固定金利期間が終了すれば固定金利か変動金利かを選択できます。

(2)〇

元利均等返済は返済額は一定。元金均等返済は、毎回の返済額の元利部分が一定となり利息は毎回減っていくので、返済額も減っていきます。

(3)〇

上記説明と同じ。

(4)〇

返済額軽減型のローンの繰り上げ返済は、返済期間を変えずに返済額を減らす方法です。

(5)×

公的ローンから民間ローンへの借替えは可能ですが、民間→公的の借替えはできません。

(6)×

団体信用保険に加入していると、一般に債務者が死亡した場合は遺族はローンを支払う義務は免除されます。

住宅ローンまとめ

いかがでしたでしょうか。

少し難しくなってきましたが、理解できさえすればこっちのものです。

将来、住宅購入を検討されている方にはためになる知識ですよね♪

頑張って覚えましょう。

今回の内容をまとめておきますので、復習してください。

- 住宅購入の資金準備方法→財形住宅貯蓄

- 住宅ローン金利

⇒固定金利型、変動金利型、固定金利選択型 - 住宅ローンの返済方法

⇒元利均等:返済額が一定

元金均等:元金部分が一定、利息は減

元金均等返済の方がお得 - 主な住宅ローン

⇒財形住宅融資

フラット35 - 住宅ローンの繰り上げ返済

⇒返済期間短縮型

県債額軽減型 - 住宅ローンの借替えは民間→公的はOK

- 団体信用保険をかけると、債務者が死亡した後のローンは免除

コメント