今回では金融商品と税金について勉強しましょう。

NISAやつみたてNISAの部分は別で詳しく説明しますのでこちらを参考にしてください。

\前回の内容はこちら/

預貯金と税金

預貯金の利子は、利子所得として課税されます。

原則として20.315%(所得税15%、復興特別所得税0.315%、住民税5%)の源泉分離課税となります。

❁源泉分離課税とは

他の所得と合算せずに税額を計算。

その税を源泉徴収する税のこと。

債券・株式・投資信託と税金

債券・株式・投資信託の税金はどうなっているのでしょうか。

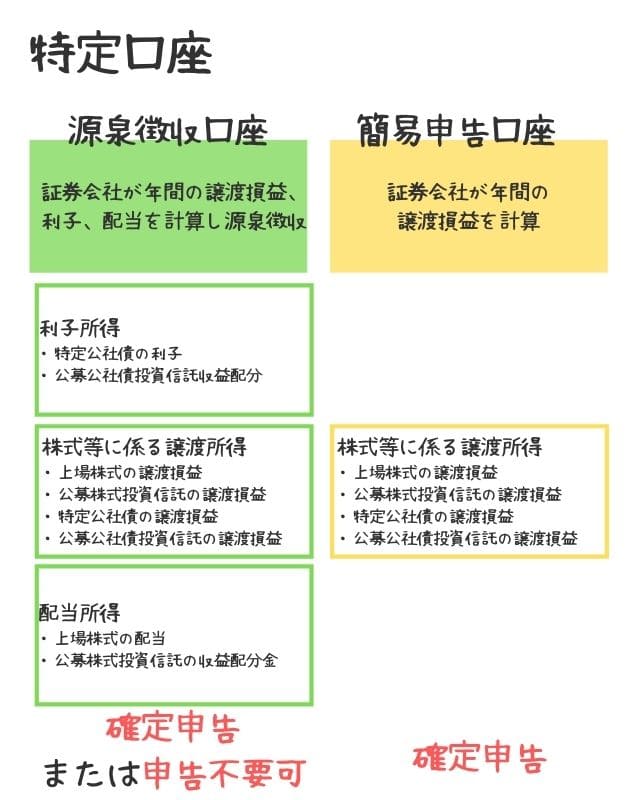

特定口座

特定口座とは、投資家が所有する上場株式などで生じた損益にかかる税金の申告を簡単にするために作られた制度です。

証券会社が投資家に代わり、特定口座内の年間の売却損益などの計算を行います。

特定口座には源泉徴収ありの源泉徴収口座と源泉徴収なしの簡易申告口座があります。

源泉徴収口座は、売却損益などの確定申告が不要です。

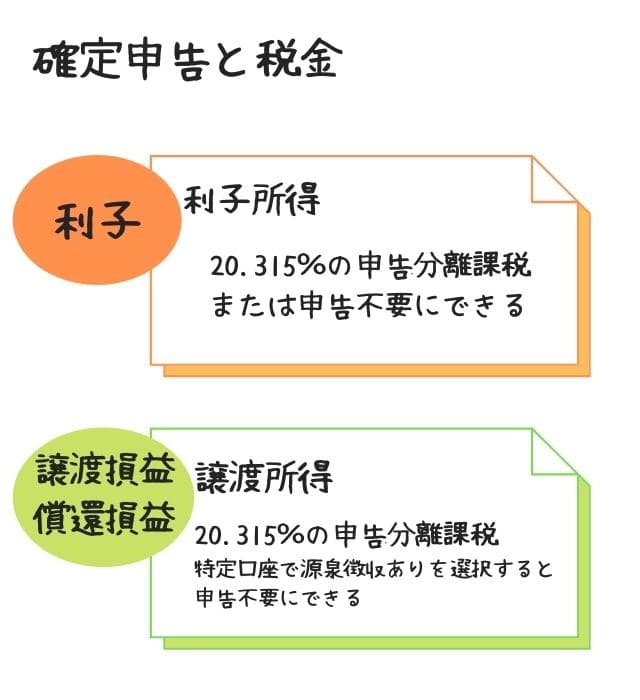

債券と税金

国債や公募社債などの一定の公社債を特定公社債といいます。

公募公社債投資信託や外貨建てMMFなどを含めた場合は、特定公社債等と呼ばれます。

特定公社債にかかる利子や譲渡損益、償還損益の課税方法は以下のようになります。

特定公社債以外の公社債はこの課税方法とは違うんだけど、3級の試験では取り扱われないので、とりあえずこれを覚えよう♪

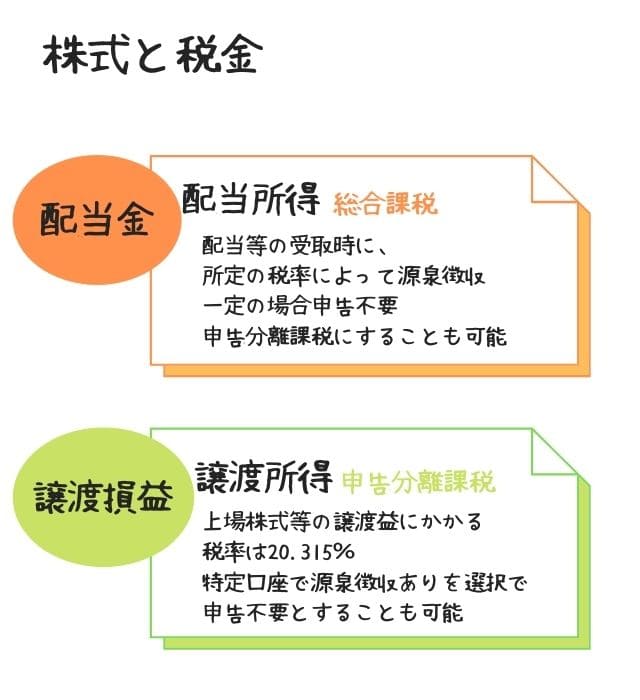

株式と税金

株式取引から生じた課税方法は以下のようになります。

非課税になるNISAやつみたてNiSAという制度もあります。

❁詳しく知りたい NiSA・つみたてNiSA・ジュニアNiSA

投資信託と税金

公募公社債投資信託

公募公社債投資信託の収益配分は利子所得として公社債等の利子と同じ扱いです。

解約損益や償還差益は、譲渡所得となって株式や公社債等の譲渡損益と同じ扱いになります。

公募株式投資信託

株式投資信託の収益分配金は普通分配金と、元本払戻金に分けられます。

普通分配金は配当所得として課税され、元本払戻金は非課税です。

譲渡損差、解約損益、償還損益は譲渡所得として上場株式の譲渡損益と同じ扱いになります。

\投資信託について振り返る/

損益通算と損失の繰越し

上場株式などの配当所得や譲渡所得、特定公社債などの利子所得や譲渡所得は損益通算をすることができます。

損益通算とは、損失と利益を相殺することです。

損益通算をしても損失が残るときは、その損失を3年間繰り越すことができます。

金融商品と税金 練習問題

〇か×かで答えよ。

(1)預貯金の利子は非課税である。

(2)特定口座を利用できるのは、上場株式での利用のみと決められている。

(3)上場株式等の配当所得は総合課税だけでなく、申告分離課税を選択することもできる。

(4)公募公社債投資信託の収益分配金は利子所得になる。

(5)公募株式投資信託の収益分配金の元本払戻金部分は非課税である。

(1)×

利子所得で課税される。

(2)×

特定口座は投資信託や債券の売買でも利用できる。

(3)〇

(4)〇

(5)〇

金融商品と税金 まとめ

今回は金融商品と税金について勉強しました。

株式と債券、投資信託で同じ部分だったり少し違っていたりとややこしいですが、よく試験問題にもなる部分です。

何度も読んで復習しましょう。

今回の内容のまとめを図解しておきますので、参考にしてください。

\NISAなどについて/

コメント