今回は、実際にFPがライフプランニングをする際にどのような手法を用いて行うのかを勉強していきましょう。

ライフイベントと3大必要資金

だいたい予想がつきそうな言葉ですが、3大必要資金は覚えておきましょう。

ライフイベントとは

ライフイベントとは、結婚・子どもの教育・住宅取得・退職などの人間の人生におけるできごとをいいます。

それぞれのライフイベントを迎えるにあたって、人は資金を準備しておく必要があります。

3大必要資金

ライフイベントの中でも「子どもの教育」「住宅の取得」「老後の貯金」は資金がたくさん必要です。

これをまとめて3大必要資金といいます。

教育資金・住宅取得資金・老後資金

ライフプランニングの方法

ここからは少しややこしくなってきます。

特にキャッシュフロー表の作成方法はしっかりチェックしておきましょう。

ライフプランニングの手順

FPが顧客にライフプランニングを行うときは、次の手順で進めていきます。

- 顧客の希望、現状の情報収集

- 情報より現状の問題点を分析する

- 明らかになった問題点の対策とプラン立案

- 対策とプランの実行を支援を行う

ライフプランニングに利用するツール

ライフプランニングを行う際には「ライフイベント表」「キャッシュフロー表」「個人バランスシート」の3つのツールを利用します。

ライフイベント表

ライフイベント表とは、家族の将来のライフイベントとそれに必要な資金を時系列にまとめた表です。

将来の夢や目的を明確にすることができます。

転職・求人dodaより引用

キャッシュフロー表

キャッシュフロー表は、ライフイベント表と現在の収支状況から、将来の収支状況と貯蓄残高の予想をまとめた表です。

ライフプランの問題点を明らかにすることができます。

日本FP協会より引用

キャッシュフロー表の収入欄は、年収ではなく可処分所得で記入をします。

可処分所得とは、年収から社会保険料(健康保険・厚生年金保険・雇用保険など)と所得税、住民税を指しい引いた金額をいいます。

可処分所得=

年収-(社会保険料+所得税+住民税)

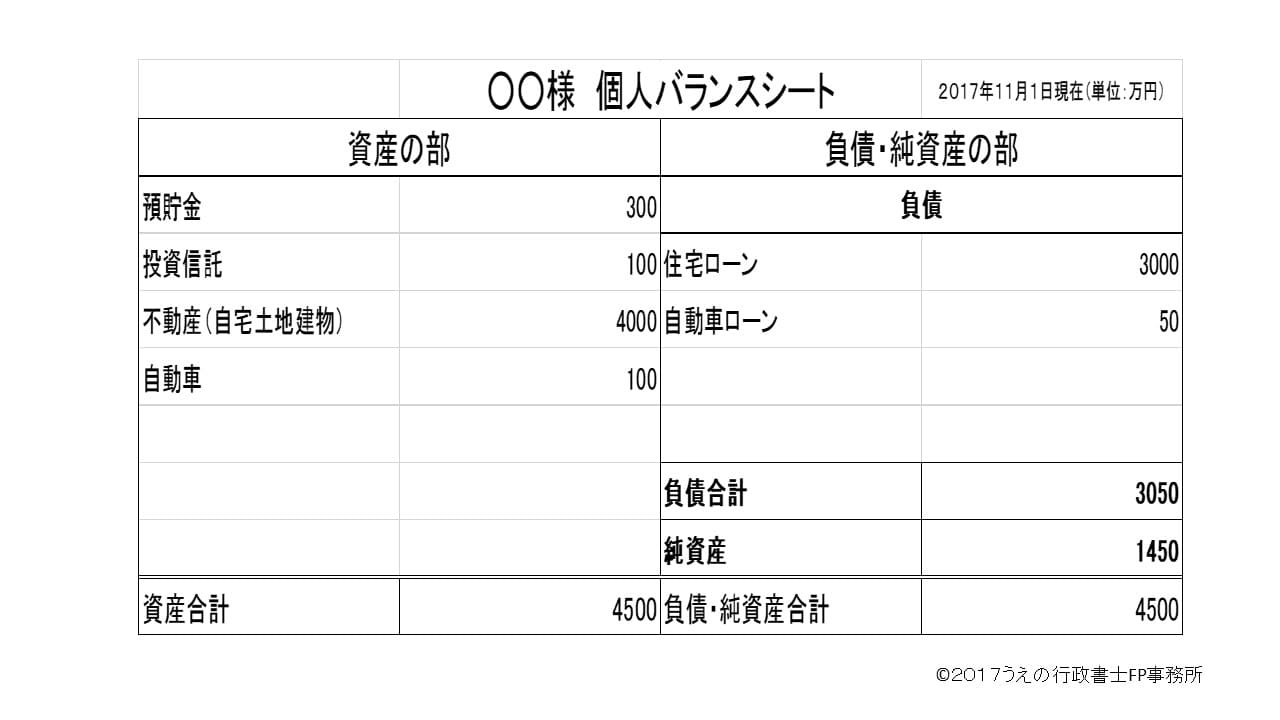

個人バランスシート

一定時点の資産と負債のバランスを見る表を個人バランスシートといいます。

うえの行政書士FP事務所より引用

①資産 :現金・預貯金・株式・自宅・車など

②負債 :住宅ローンなど

③純資産:資産合計-負債合計

✬資産と負債は時価で記入します

時価とは、今の価値のこと!

3年前に200万で車を買っていても、今売却したら100万って場合は100万で記入するよ。

ライフイベントとライフプランニングの方法 練習問題

(1)3大必要資金は、教育・結婚・老後資金である。

(2)個人バランスシートとは、将来の収支状況と貯蓄残高の予想をまとめた表である

(3)山田さんの資金と負債の状況が以下のとき、個人バランスシートにおける純資産は3,340万円である

【山田さんの資産】

普通預金:200万円 定期預金:600万円 株式:100万円

生命保険:70万円 自宅5,000万円 車:170万円

【山田さんの負債】

住宅ローン:2,700万円 車ローン:100万円

(4)キャッシュフロー表の収入欄は、可処分所得で記入する。

(1)×

3大必要資金は、教育・住宅取得・老後資金です。

(2)×

個人バランシートは、一定時点における資金と負債のバランスをみる表。

将来の収支状況と貯金残高の予想をまとめた表はキャッシュフロー表です。

(3)〇

純資産とは、資産の合計から負債合計を差し引いた資産額。

よって資産合計(200万+600万+100万+70万+5,000万+170万=6,140万)-負債合計(2,700万+100万=2.800万)=純資産3,340万円となります。

(4)〇

キャッシュフロー表の収入欄は一般的に年収ではなく、可処分所得で記入します。

ライフイベントとライフプランニングの方法のまとめ

いかがでしたでしょうか。

なんやら表がでてきて、少し難しくなってきた印象ですね。

今回の内容をまとめておきますので、参考にしてください。

- 人の人生におけるできごとをライフイベントという

- 教育・住宅取得・老後資金を3大必要資金と呼ぶ

- ライフイベントと必要な資金をまとめた表

⇒ライフイベント表 - 将来の収支状況と貯蓄残高を予測をした表⇒キャッシュフロー表

- 一定時期における資産と負債のバランスをみる表

⇒個人バランスシート

\理解できれば次へ/

コメント