今回は企業年金について勉強していきます。

確定拠出型年金など、少しFPらしいお勉強になります。

ちょっと楽しみですね。…?(ムズカシソウ)

\振り返りはこちらで/

企業年金とは

企業年金とは、公的年金を補完することを目的に企業が任意に設けている年金制度をいいます。

確定給付型と、確定拠出型の2つのタイプがあります。

確定給付型年金

確定給付型とは、将来支払われる年金の額があらかじめ決定している年金制度。

厚生年金基金や確定給付企業年金などがあります。

確定拠出型年金

確定拠出型とは、一定の掛け金を運用して、運用結果によって将来の年金額が決まる年金制度。

確定拠出年金(企業型・個人型)があります。

DCと呼んだりもするよ♪

確定拠出年金のくわしく

確定拠出年金は少しややこしいのでポイントを抑えていこうと思います。

企業型確定拠出年金

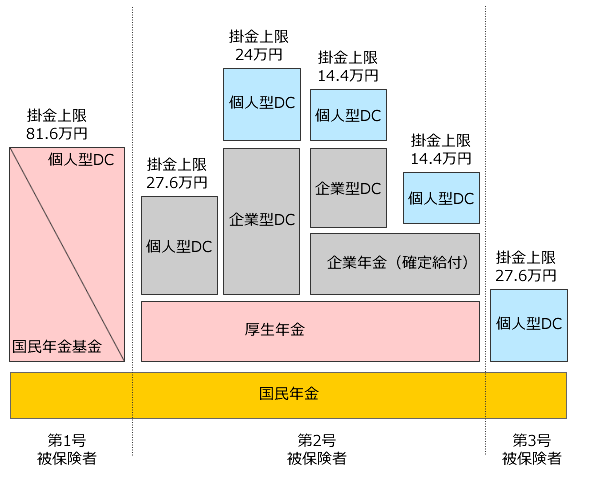

対象者は60歳未満の第2号被保険者で、確定拠出年金導入企業の従業員です。

掛け金の拠出限度額

❀確定給付型年金をしていない❀

660,000円/年

(個人型年金に加入していると420,000円)

❀確定給付型の年金を実施ている❀

330,000円/年

(個人型年金に加入していると186,000円)

個人型確定拠出年金(iDeCo)

対象者は65歳未満の人です。

自営業者、厚生年金保険の被保険者、専業主婦で掛けられる金額が変わります。

掛け金の拠出限度額

❀自営業者❀

816,000円/年

❀厚生年金の被保険者❀

①企業年金も確定給付型年金もしていない

276,000円/年

②ほかの企業年金のみ実施

240,000円/年

③確定給付型年金のみを実施

140,000円/年

④公務員など

140,000円/年

❀専業主婦❀

276,000円/年

詳しくは上の図を参考にしてね

確定拠出年金のポイント

その他の確定拠出年金のポイントを簡単にまとめておきます。

- 個人で運用・管理

- 年金の運用商品は加入者が選択

- 運用リスクは加入者が負担

- 加入期間が10年以上あれば、老齢給付の受給可能

(70歳までに受給開始の規約あり) - 掛け金は小規模企業共済等掛金控除の対象

個人で運用するから、転職などの際に資金を移換できるよ(ポータビリティ)

企業年金 練習問題

(1)支払われる年金の額があらかじめ決定している年金のことを、確定給付型と呼ぶ。

(2)確定拠出年金の運用リスクの負担は、加入者と運用者の折半である。

(1)〇

(2)×

確定拠出年金の運用リスクは、加入者が負担します。

企業年金 まとめ

いかがでしたでしょうか。

企業年金に加入する際には、自身がもらえる額などをしっかりと勉強しておく必要があるとは思いますが、FP3級の試験ではいまのところがっつりとした数字はでてきていません。

概要を押さえておけば、大丈夫かと思います。

今回の内容をまとめておきますので、復習に活用してください。

- 企業年金には2つのタイプがある

- 確定給付型

将来支払われる年金が決まっている

→厚生年金基金、確定給付型企業年金 - 確定拠出型

掛け金を運用して年金が決まる

→確定拠出年金(企業型・個人型)

運用リスクは加入者負担

小規模企業共済等掛金控除対象

\次回の内容はこちら/

コメント