今回は、保険料の払い込みが困難となった場合の制度と、保険の見直しについてまとめます。

保険を契約する上では、忘れてはいけない制度なのでしっかり覚えましょう。

\前回の内容はこちら/

生命保険を継続するための制度

生命保険の払込みが困難となった場合に、契約を継続させるための制度はいくつかあります。

自動振替貸付制度と契約者貸付制度

解約返戻金のある保険契約で、保険料の支払いが困難になったときの適応です。

- 自動振替貸付制度

保険会社が解約返戻金を限度で、自動的に保険料を立て替える制度 - 契約者貸付制度

解約返戻金の一定範囲内で、保険会社から資金の貸付けを受けられる制度

払済保険と延長保険

保険料の払込みが全くできなくなったときは、払済保険と延長保険の適応になります。

以後の保険料の支払いを注視して契約を継続する制度です。

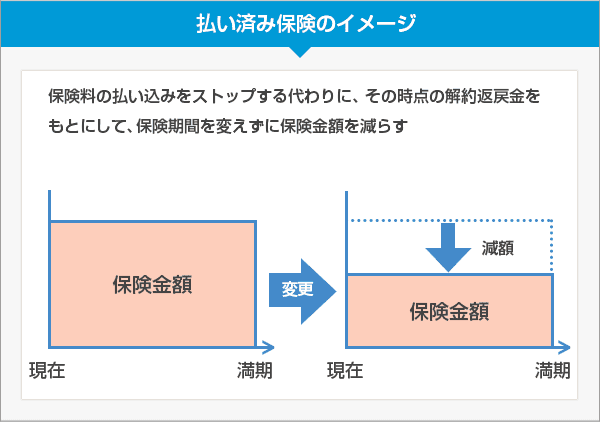

払済保険

保険料の払込みを中止。

その時点での解約返戻金をもとに、一時払いで元の契約と同じ保険に変更することをいいます。

保険期間は元の契約と一緒ですが、保険金額は少なくなります。

また、特約部分は消滅します。

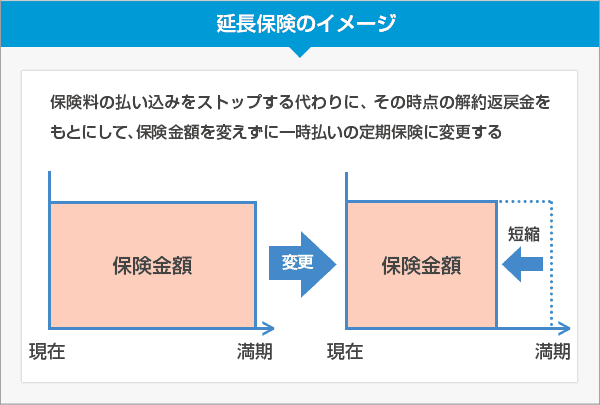

延長保険

保険料の払込みを中止。

その時点での解約返戻金をもとに、元の契約の保険金の変更はせずに一時払いの定期保険に変更する保険です。

保険金額は元の契約と一緒ですが、保険期間は元の契約よりも短くなります。

また、払済保険と同様に特約は消滅します。

払済保険と延長保険は次に勉強する見直しにも利用されるよ♪

生命保険の契約見直し

保険契約の見直しの際には、次のような制度が利用できます。

契約転機制度

今、契約している保険の責任準備金や配当金を使って新しい保険に加入する方法。

元の契約は消滅します。

保険の下取りって感じ?

増額・減額

今、加入している保険を増額したり、減額したりすることも可能です。

ここでいう増額は「特約の付加」をいいます。

特約を付加する場合、特約の保険料は付加したときの年齢で計算されます。

生命保険を継続するための制度、見直し 練習問題

(1)払済保険としたとき、保険金額は元の契約の保険金額と変わらないが、保険期間は短くなる。

(2)延長保険にすると、特約部分は消滅する。

(3)契約転換壊死度は、現在契約すしている保険の責任準備金や配当金を利用して、新しい保険に加入する方法である。

(1)×

これは延長保険の説明です。

(2)〇

(3)〇

生命保険を継続するための制度、見直し まとめ

いかがでしたでしょうか。

今回の内容をまとめておきます。

- 契約返戻金のあって支払いが困難

*自動振変貸付制度

*契約者貸付制度 - 支払いが困難

*払済保険:期間変わらず、保険金少

*延長保険:保険金変わらず、期間短 - 保険の見直し

*契約転換制度

*増額・減額制度

保険については一度、保険の専門家に相談ついでにお話を聞くと、分かりやすいですよ!

\次回の内容はこちら/

コメント