生命保険と税金は支払う場合も、受け取る場合も深い関係があります。

今回はその部分を詳しく掘り下げていきます。

\前回の内容はこちら/

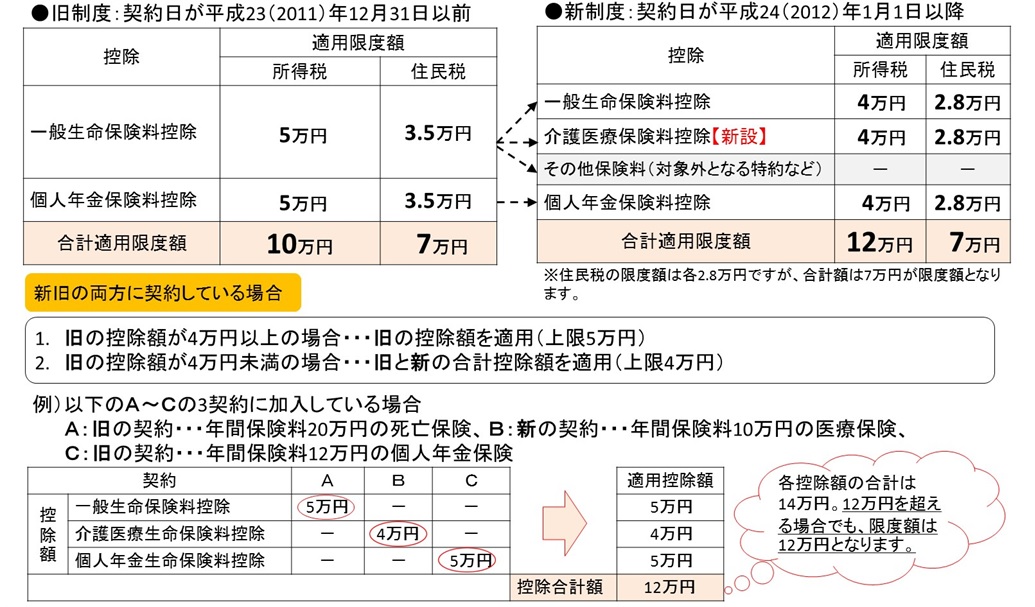

生命保険料を支払うときの税金

1月1日~12月31日までの1年間に支払った保険料は、金額に応じて生命保険料控除が適応になります。

生命保険料控除額

平成23年12月31日以前と以降で、控除額が異なるので注意。

詳しくは下記を確認してください。

個人年金保険料控除

一定の要件を満たした個人年金保険に加入していると、一般の生命保険料控除と別枠で同様の控除を受けることができます。

下記のすべてを満たしていることが要件です。

- 受取人=被保険者

- 受取人が契約者か配偶者

- 払込み期間が10年以上

(一時払いはNG) - 確定年金・有期年金のとき

→60歳以上、受取期間が10年以上

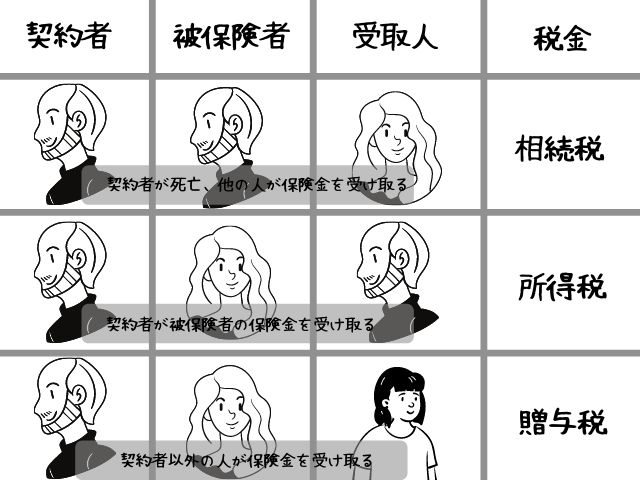

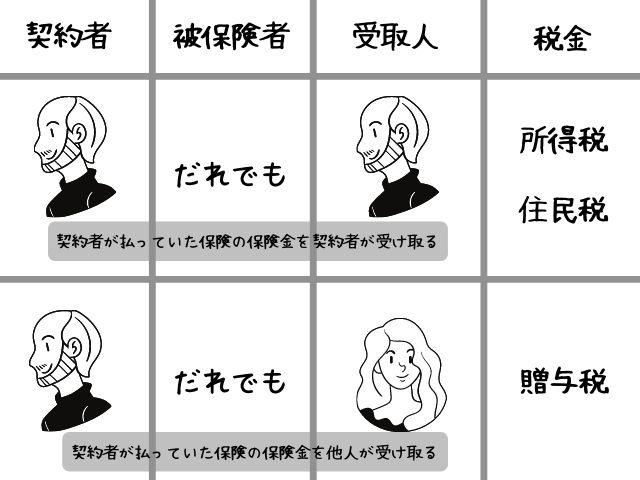

生命保険金を受け取るときの税金

保険金を受け取るときは、契約者・被保険者・受取人が誰かで、税金の種類は異なります。

死亡保険の税金

死亡保険の課税関係はこちらです。

満期保険金と税金

満期保険金の課税関係は次の通りです。

非課税となる保険金

保険金や給付金のうち、こららのものは非課税になります。

- 入院給付金

- 手術給付金

- 高度障害保険金

- 特定疾病保険金

- リビングニーズ特約保険金

ただし、受取人が本人や配偶者など生計を一にする親族の場合のみ適応です。

かりん

これから治療するのに税金がかかるのは酷!

なので非課税だよ☆

生命保険と税金 練習問題

〇か×かで答えよ。

(1)契約者、被保険者がOさん。受取人はOさんの妻。

Oさんが死亡した場合、妻が受け取る死亡保険金は所得税の対象となる。

(2)契約者、受取人がKさん。被保険者がKさんの妻。

妻が死亡したとき、Kさんが受け取る死亡保険金は相続税の対象。

(3)受取人が本人のリビングニーズ特約保険金は非課税である。

回答

(1)×

この場合は相続税の対象。

(2)×

この場合は所得税の対象。

(3)〇

生命保険と税金 まとめ

いかがでしたでしょうか。

生命保険は受け取るにも、支払うにも税金が深くかかわることがよくわかりましたね。

今回の内容も復習をまとめておきます。

- 生命保険料は金額に応じて控除がある

1/1~12/31の1年間が対象 - 個人年金保険は要件を全て満たせば控除

- 生命保険金の受け取りにも税金発生

(詳しくは上の図参照) - 非課税になる保険金もある

\理解できれば次のstepへ/

コメント