今回は所得税の計算の流れの2部になる課税標準の計算について勉強します。

\前回までの内容はこちら/

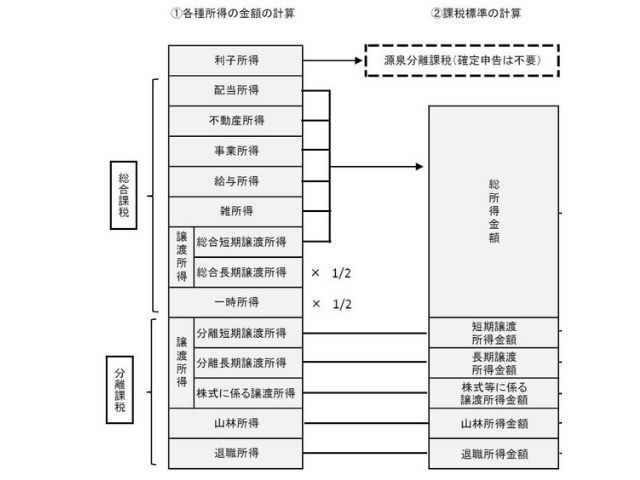

課税標準の計算の流れ

課税標準とは、税金の課税対象となる所得の合計額をいいます。

簡単にいうと、前回までで学習した10種類の各所得を合算することですね。

課税標準の計算の流れは上の画像の通りです。

損益通算

損益通算とは、損失と利益を相殺することをいいます。

損益通算には、できる損失とできない損失とがあります。

損益通算できる損失

損益通算できる喪失こちらです。

- 不動産所得

- 事業所得

- 山林所得

- 譲渡所得

損益通算できる損失はこれらに限定されています。

また、不動産所得の土地を所得するための借入金の利子や

譲渡所得の生活に通常必要でない資産(別荘や宝石、ゴルフ会員権など)の譲渡損失や株式等の譲渡損失は例外として損益通算ができません。

それぞれの頭文字をとって「富士山上」と覚えるといいよ♡

損失の繰越控除

損失の繰越控除には、純損失の繰越控除と雑損失の繰越控除があります。

純損失の繰越控除

損益通算をしても控除しきれなかった損失額を純損失といいます。

青色申告者の場合、純損失を翌年以降3年間にわたって繰り越し、各年の黒字の所得から控除することができます。

❁復習 青色申告【FP3級勉強】

白色申告の場合は、この制度は適用されません。

雑損失の繰越控除

雑損失とは、災害や盗難などで損失がでた場合に所得から控除できる制度です。

雑損控除をしても控除しきれなった損失額を雑損失といいます。

雑損失は、翌年以降3年間にわたって繰り越すことができます。

雑損失は白色申告でも適用になるよ!

課税標準の計算 練習問題

〇か×かで答えよ。

(1)損益通算ができる損失は不動産所得、事業所得、山林所得、一時所得である。

(2)建物を取得する為の借入金の利子は損益通算ができない。

(3)損益通算をしても控除しきれなかった損失額は、青色申告に限って翌年以降3年間繰り越すことができる。

(4)雑損失は翌年以降5年間にわたって繰り越すことが出来る。

(1)×

一時所得ではなく、譲渡所得。

(2)×

建物取得の借入金の利子は損益通算可能。

土地を取得するためのものは損益通算できない。

(3)〇

(4)×

翌年以降3年にわたって繰り越すことができる。

課税標準の計算 まとめ

今回は課税標準の計算について勉強しました。

計算といわれると、難しそう…と思いますが、この部分の計算は意外と単純です。

今回の復習をしておきましょう。

税金の課税対象となる所得の合計額

損失と利益を相殺すること

不動産・事業・山林・譲渡所得

(ふじさんじょう)で覚えよう!

青色申告に限定した制度

損益通算しきれなかった損失を3年間繰越

白色・青色申告両方OK

雑損益通算しきれなかった損失を3年繰越

\次回の内容はこちら/

資格の正式名称は何?履歴書になんて書く?【1級・2級・3級・AFP_CFP】-—-下書き編集-_-クイック-120x68.jpg)

コメント